Le livret A, placement préféré des Français, a perdu tous ses attraits.

Avec un taux d’intérêt de 0,50 %, son rendement n’a fait que baisser depuis 40 ans. C’est l’Etat qui fixe la rémunération du Livret A.

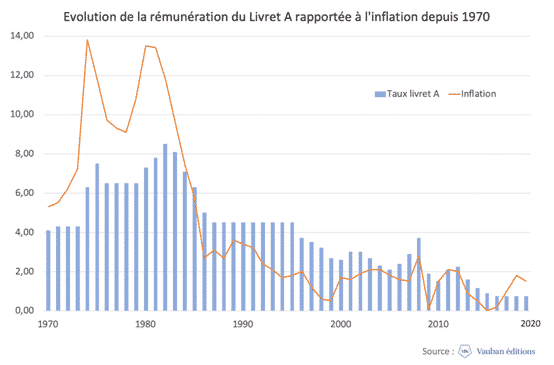

Le problème c’est quand le Livret A rapporte moins que ce que l’inflation ne grignote…

En bleu c’est le rendement (en %) du livret A, en orange l’inflation depuis 1970.

Chaque fois que la ligne orange est au-dessus des barres bleues, cela signifie que votre argent perd de la valeur!

Certaines personnes resteraient agrippées à leur Livret A même si elles essuyaient une perte sèche…De plus, elles laissent leur argent dormir là, en croyant qu’il est protégé…

Mon argent est-il en sécurité sur mes comptes?

Il existe une connexion entre l’impression excessive de monnaie par le gouvernement, l’inflation et la destruction de l’épargne de la classe moyenne. La création monétaire et le crédit gratuit ne créent aucune richesse et les marchés donnent depuis quelques années des signes d’essoufflement inquiétants. La crise sanitaire que nous traversons accentue encore plus ce phénomène. Au final, L’impact financier du coronavirus sur le monde n’est pas encore clair, le virus étant toujours actif.

L’inflation ronge l’épargne pour sauver les institutions et individus surendettés (États, banques, grandes entreprises, consommateurs insolvables). Cependant, pour se tirer d’affaire, les autorités ont aussi besoin de saisir l’argent là où il est. L’épargne des français est une aubaine: Les encours sur le Livret A atteignent désormais 325,8 milliards d’euros à fin novembre 2020 (et même 446 milliards d’euros si on y ajoute le Livret de développement durable et solidaire ou LDDS).

Dans le but de sauver leur système monétaire, les autorités ont d’ores et déjà envisagé certaines mesures. La loi Sapin 2, par exemple, prévoit le gel possible des contrats d’assurance-vie, permettant de couvrir le risque d’une crise de la dette publique.

Aussi, depuis le 1er janvier 2016, la directive relative au redressement des banques et à la résolution de leurs défaillances (BRRD) prévoit que les comptes clients dotés de plus de 100.000 euros de dépôts pourraient être gelés voire prélevés pour contribuer au sauvetage de leur banque. Cette mesure serait applicable une fois que les créanciers et actionnaires aient contribué à l’absorption des pertes à hauteur d’au moins 8% du total des passifs de la banque. Nous savons que ces lois sont rectificatives et permettent de corriger les prévisions initiales et de procéder à des ajustements en fonction de la conjoncture… ceci, rarement en faveur du contribuable.

L’or pour préserver son pouvoir d’achat et mettre à l’abri son épargne

Il est préconisé de placer une partie de ses liquidités en or physique. L’or est un actif rare, une vraie monnaie depuis des millénaires et il n’est la dette de personne.

Détenir de l’or dans son patrimoine financier est un moyen de protéger son pouvoir d’achat et se prémunir d’une crise. Il faut toujours envisager l’or dans une optique sécuritaire. L’Histoire a prouvé maintes fois son importance.

Quand le monde est en ruine, l’or se présente toujours comme une bouée de sauvetage. Il pourra toujours s’échanger contre du cash ou des biens de consommation.